2022.12.08 00:09:17

vs 저가양도?

2022년 5월 세법 개정으로 2023년 5월 9일까지 조정대상지역의 다주택자가 집을 팔 때에는 양도소득세가 중과되지 않는다.

그런데 요즈음 집이 잘 팔리지 않는 데다가 부모의 종합부동산세 부담도 줄이려는 목적에서, 집을 파는 대신 세대 분리가 가능한 자녀에게 증여하고자 하는 사람들이 많다.

한편, 2023년부터는 특수관계자 간 부담부증여 또는 매도를 할 때 취득세가 늘어나는 부분이 있으니 이 또한 계산에 넣어야 한다. 그렇다면 세금 측면에서 자녀에게 주택을 부담부증여하는 것이 유리할까 아니면 저가 양도하는 것이 유리할까?

세대 분리가 가능한 자녀라 함은, 만 30세 이상이거나, 결혼했거나, 중위소득의 40% 이상(약 월 70만원)인 경우이다. 이 경우 주민등록표상 주소지를 달리할 경우 자녀는 1주택 취득으로 보아 취득세를 일반세율로 낼 수 있다. 세대를 분리하지 않고 자녀와 같이 거주하는 상태에서 부담부증여 또는 매도를 하게 되면 자녀 또한 2주택자이므로 매매에 대해 취득세 중과세율을 적용받게 된다.

2주택자가 본인이 거주하고 있는 집 외의 다른 아파트 하나를 세대 분리가 가능한 자녀에게 증여한다고 가정하고 각 상황에 따라 세금이 어떻게 되는지 살펴보도록 하자. 증여하려는 아파트는 현재 공시가격 12억원, 최근 거래가격은 15억원이며 10년 전 5억원에 매수했고, 전용면적 84㎡, 전세 8억원에 세입자가 거주하고 있다고 가정한다.

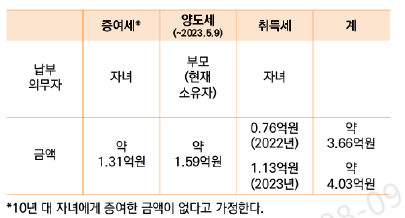

자녀에게 부담부증여하는 경우

먼저, 자녀에게 8억원의 전세금을 끼고 증여하는 경우를 살펴보자.

2022년의 경우 자녀의 증여세 및 취득세는 총 2억 695만원 정도이다. 그런데, 2023년부터는 증여의 취득세 계산시 공시가격이 아닌 최근 실거래가나 감정가격을 사용한다. 이 경우 2023년에 증여하게 되면 취득세는 약 1억 1,320만원으로 전년(7,600만원) 대비 372만원이 오르게 오르게 되며, 자녀가 부담해야 할 세금(증여세+취득세)는 약 2억 4,400만원으로 늘어난다.

부모는 2023년 5월 9일 이전 양도 시 양도소득세로 약 1억 5,869만원을 부담하지만, 2023년 5월 9일 이후 양도소득세 중과세가 다시 시행되면 양도소득세도 늘어난다.

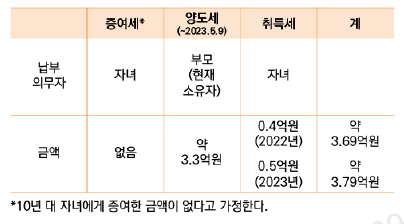

자녀에게 저가로 양도하는 경우

자녀에게 증여하지 않고 싸게 매도하는 방법도 고려해 볼 수 있다. 시가의 30%와 3억원 중 적은 금액을 초과해서 저가 매매하지 않는다면 증여세를 부과하지 않기 때문이다. 해당 아파트 시가는 15억원이므로, 3억원과 15억원×30% 중 더 적은 금액인 3억원을 15억원에서 뺀 12억원까지는 저가매매해도 증여세를 부과하지 않는다.

단, 부모는 시가에 맞춰서 양도소득세를 신고해야 한다.

이 경우는 매도이므로 부모만 양도소득세를 약 3.3억원 납부하면 된다. 그러나 자녀는 전세보증금 8억원과 매매가 12억원 차액인 4억원과 취득세에 해당하는 자금이 필요하다. 이때에도 2023년부터 달라지는 취득세가 적용된다. 2023년부터 취득세도 ‘부당행위계산’이 적용되어 특수관계인 간 조세부담을 감소시키는 행위를 할 경우 시가인정액을 취득가액으로 결정할 수 있다. 따라서 취득세의 기준가격을 12억이 아니라 15억원으로 보아 계산하므로 취득세 부담이 늘어나게 된다.

위의 사례를 요약해 보면, 2022년에 소유권을 이전할 때는 세액이 거의 비슷하지만 부담부증여가 조금 유리했으나 2023년에는 저가 양도가 세액 면에서 조금 더 유리해진다. 그러나 저가 양도 시 필요한 자금 출처에 대해서도 고려해야 한다. 그리고 부담부증여와 저가 양도 모두 2023년부터는 취득세 부담이 증가한다는 것을 유념할 필요가 있다.

출처: The Sage Investor 72호

김정은 미래에셋증권 VIP컨설팅팀 선임매니저, 세무사